2019 års resultat av Svenskt Kvalitetsindex branschundersökning av de svenska bankerna visar att fjolårets positiva trend fortsätter, men att polariseringen mellan olika kundsegment och aktörer ökar.

Åldersgruppen ”mitt-i-livet” är minst nöjd med sin bank i flera avseenden. Framför allt anser de inte att banken är proaktiv och tar initiativ till kontakt. De yngre bankkunderna är generellt mest nöjda.

Därför är det vanskligt att påstå att branschen överlag har förbättrats. Det kan också konstateras att branschens företagskunder är generellt mindre nöjda än privatkunderna – ett trendbrott som förstärkts under senare år.

Länsförsäkringar Bank har högst kundnöjdhet bland både företags- och privatkunder. Bäst bland de stora bankerna är Handelsbanken. Nordea och Swedbank har fortsatta utmaningar, även om resultatnivån har förbättrats något. Sparbankerna som grupp kommer bland topp tre och här noteras stor spridning mellan enskilda Sparbanker där de som kommer bäst ut har riktigt nöjda kunder.

Förändringshastigheten ökar i samhället i stort

Omvärlden präglas av politisk instabilitet, osäkerhet och snabb förändring. Därför måste alla typer av organisationer, oavsett bransch eller samhällssektor, vara mer snabbrörliga och redo att förändras.

Omvärlden präglas av politisk instabilitet, osäkerhet och snabb förändring. Därför måste alla typer av organisationer, oavsett bransch eller samhällssektor, vara mer snabbrörliga och redo att förändras.

– Det här gäller även bankbranschen i högsta grad där kunder idag ser hur andra branscher och aktörer blir mer och mer relationsskapande med ökad aktivitetsnivå, säger Laurina Qvarnström, ansvarig för bankundersökningen på Svenskt Kvalitetsindex. Kundupplevelsen är summan av alla direkta och indirekta kontakter som kunden har med företaget eller organisationen och ingenting kan försummas.

Branschhändelser som inte längre tycks beröra

Våren innehöll tät medierapportering om ledningsbyten och penningtvätt. Trots det noteras inga påtagligt negativa effekter på den generella nöjdheten. Kunderna tycks ha vant sig vid ett normalläge där den här typen av händelser inte längre får någon mätbar inverkan på nöjdhet och förtroende. Danske Bank är den aktör som påverkats mest medan Swedbank ligger kvar runt samma nivåer som 2018.

– En möjlig förklaring kan vara att våra bankrelationer är mer utspädda. Vi har många leverantörer idag jämfört med tidigare, säger Johan Parmler, vd på Svenskt Kvalitetsindex. Man skulle möjligen också kunna spåra en Göran Persson-effekt när det gäller Swedbank. Där har man ju en ny ledning som jobbar aktivt med att stärka bankens förtroende.

Positiv trend men ökad polarisering

Jämfört med 10 år tillbaka så har polariseringen i branschen ökat betydligt. Det betyder att spridningen i nöjdhet aldrig varit så stor som nu. Det betyder också att genomsnittskunden blir mindre intressant och det blir mer viktigt att följa sina prioriterade kundsegment. Drivkrafter varierar idag mer på kundgruppsnivå än mellan banker vilket gör att osäkerheten och volatiliteten kan förväntas öka för de banker som inte har koll på sina viktigaste kundsegment.

Jämfört med 10 år tillbaka så har polariseringen i branschen ökat betydligt. Det betyder att spridningen i nöjdhet aldrig varit så stor som nu. Det betyder också att genomsnittskunden blir mindre intressant och det blir mer viktigt att följa sina prioriterade kundsegment. Drivkrafter varierar idag mer på kundgruppsnivå än mellan banker vilket gör att osäkerheten och volatiliteten kan förväntas öka för de banker som inte har koll på sina viktigaste kundsegment.

– Vi har hamnat i ett läge där det är farligt att fatta beslut baserat på medelvärden eller generaliseringar, konstaterar Johan Parmler.

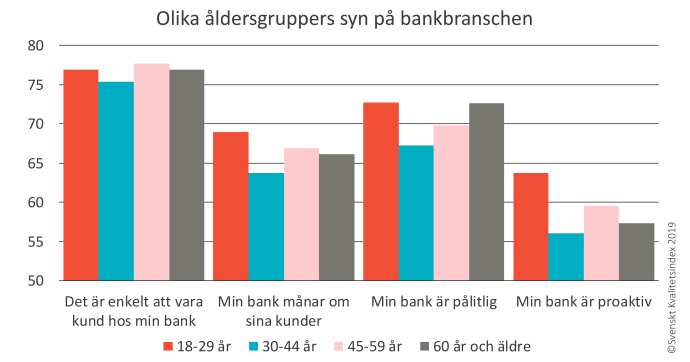

”Mitt i livet”- kunderna kräver mer

På temat polarisering kan konstateras att åldersgruppen 30-44 år – som kan kallas ”mitt-i-livet”-segmentet där flera av de större affärerna sker såsom bolån och sparande – också är de som är de minst nöjda. Denna åldersgrupp ger sin bank lägst betyg vad gäller proaktivitet och att banken månar om kund. Samtidigt torde ”mitt-i-livet”-kunderna vara en grupp som flertalet bankaktörer vill behålla och utveckla sina affärer med.

En grupp som får bra betyg på hanteringen av ”mitt-i-livet”-kunderna är Sparbankerna. Några Sparbanker som är särskilt bra på att måna om sina kunder och har högst kundnöjdhet generellt i Sparbanksgruppen är Ålems sparbank, Sparbanken Göinge och Sparbanken Eken.

På företagssidan kan konstateras att kunderna vill att banken engagerar sig mer i kundens verksamhet, i synnerhet i tider av osäkerhet och oförutsägbarhet. Men även privatkunderna kräver att banken visar ett större engagemang. Det har noterats tidigare, men andelen helkunder har minskat de senaste åren. Bristande kundvård och bredare utbud är sannolika förklaringar.

Inte bättre än senaste matchen

Kundernas val påverkas av en instabil och oförutsägbar samhällsutveckling. Ett resultat av detta, som noterats i flertalet studier, är att intrycket av den senaste kundinteraktionen får större och större betydelse. Det kan handla om exempelvis ett rådgivningsmöte eller ett telefonsamtal, men även indirekta kontakter och intryck av till exempel varumärket i olika medier har betydelse.

Kundernas val påverkas av en instabil och oförutsägbar samhällsutveckling. Ett resultat av detta, som noterats i flertalet studier, är att intrycket av den senaste kundinteraktionen får större och större betydelse. Det kan handla om exempelvis ett rådgivningsmöte eller ett telefonsamtal, men även indirekta kontakter och intryck av till exempel varumärket i olika medier har betydelse.

Effekten av en negativ kommenterar kan eliminera en god kontaktupplevelse på ett ögonblick. På samma sätt kan en positiv interaktion få motsvarande upplyftande effekt på kundupplevelsen. Kundnöjdhet är numera en färskvara.

– Vi konstaterar att ingen längre kan vila på gårdagens framgångar eller hoppas på kundlojalitet av gammal vana, säger Johan Parmler. Tvärtom tycks vi blir mer dikotoma – det vill säga: vi är helnöjda tills vi plötsligt är jättemissnöjda. Och det kan handla om en enda dålig kundupplevelse.

Alla kunder vill känna sig viktiga

En tydlig tendens i årets data är att de som varit kunder länge och som mer eller mindre är födda in i sin bank är mindre nöjda än nyrekryterade kunder.

Andelen som planerar att byta huvudbank är fortsatt relativt stor men samtidigt vet vi att ord inte alltid leder till handling. Det är dock inte något banken kan räkna med för all framtid. De som blir kunder genom någon form av aktivitet, exempelvis på rekommendation eller genom att jämföra erbjudanden, är de mest nöjda.

– Vår tolkning är att kundvården behöver stärkas, kommenterar Laurina Qvarnström. Kunder betraktar sig som lojala efter bara något år och här behöver bankerna öka aktivitetsnivån eller hitta andra sätt för att uppmärksamma den traditionellt lojala men inte särskilt nöjda gruppen.

Den stora massan av kunder som är födda in i banken och varit kund länge är på väg att bli en stor utmaning. Väljer de att röra på sig får det betydande konsekvenser, särskilt för de stora aktörerna.

Walk the talk

Det kan noteras att bankbranschen präglas av att både kunder och banker har en tendens att säga saker men inte genomföra det de säger. För kunderna handlar det om att byta bank och för bankerna är det hållbar utveckling, där ord och handling skiljer sig åt. Bland både privat- och företagskunder är det cirka 10 procent som säger sig planera att byta huvudbank det närmaste året och för några aktörer är siffran så hög som 20 procent.

– Vi vet att missnöjda kunder som säger sig vilja byta inte alltid gör det, säger Laurina Qvarnström. Frågan är om man som bank kan vara passiv och utgå från att kunden inte gör som man säger, eller om det är dags att frågan på allvar.

Bankbranschen kommunicerar betydelsen av hållbarhet och samhällsansvar aktivt. Men när kunderna får frågor om hur de upplever sin bank vad gäller just hållbar utveckling i olika avseenden, är det fortsatt en stor del av kunderna som inte kan svara. Hållbarhet behöver bli mer än fagert tal, i synnerhet gäller det bland företagskunderna som ofta själva upplever kundkrav och samhällstryck på ökat ansvarstagande och en hållbar verksamhet.

– Begreppet hållbar utveckling är på allas läppar och agendor och kunderna efterfrågar nu också konkreta aktiviteter kopplat till detta. Aktörer har talat om hållbarhet i många år, nu måste man också agera, avslutar Johan Parmler.