Kunskapsamarbete: Sigma Software Group

Sigma Software Group har byggt upp en djup expertis inom finansbranschen och FinTech sedan 2002.

I en artikelserie i fyra delar delar vi med oss av våra observationer och erfarfenheter och kommer med råd för den som vill bygga en framgångsrik innovationsagenda.

I denna första del lyfter vi fram:

- utmaningar och möjligheter med AI och realtidsbetalningar,

- vikten av att övervinna datasilos samt

- förmågan att tänka om och ta itu med begränsningar i äldre system.

Finansmarknaderna har varit volatila sedan början av 2020-talet. Långvarig osäkerhet är en bördig grogrund för kortsiktigt tänkande. De senaste åren har vi sett tekniktrender avlösa varandra i rask takt. Kryptovågen, decentraliserad finansiering och, nu senast, generativ AI har stigit och sjunkit på hajphimlen och spätt på FoU-budgetarna, med varierat resultat…

Men nu har vinden vänt och ROI-rapporterna får ett svalare mottagande i styrelserummen. Det innebär att finanscheferna måste ompröva sina strategier för teknikinförande och produktutveckling. Lönsamheten behöver komma ikapp, den operativa effektiviteten måste förbättras och kundnöjdheten öka drastiskt.

Enligt 2023 års Digital Banking Experience Report anser över hälften av konsumenterna att deras bank inte är intresserad av att tjäna pengar åt dem, och 27 procent säger att banken erbjuder olämpliga finansiella produkter, vilket stämmer till eftertanke.

I vår artikelserie vill vi erbjuda ett axplock av våra fältstudier och ge råd om hur ledare bäst kan använda teknikens framsteg och bygga en realistisk färdplan för att fullt ut nyttja kraften i storskalig innovation.

AI-revolutionen inom finanssektorn når en kritisk punkt

De senaste årens största teknikrevolution är tveklöst AI. Revolutioner kan te sig som abrupta händelser på en historisk tidslinje, men de sker sällan över en natt. De byggs upp stegvis under en längre tid innan den gamla eran slutligen lämnas.

ChatGPT toppade rubrikerna i slutet av 2023, men modellen Generative Pre-trained Transformer (GPT) introducerades i ett OpenAI-dokument redan 2018. Och artificiella neurala nätverk (ANN), som används för att träna datoralgoritmer för kognitiva uppgifter, har funnits sedan 1956.

År 2018 placerade Gartner djupa neurala nätverk högst upp i sin årliga Hype Cycle, vilket tyder på att de skulle bli vanliga inom två till fem år.

Fram till 2024 har endast ett fåtal Deep Tech-företag, som OpenAI och Google, utvecklat djupinlärning, som använder DL-tekniker för att påskynda språkförståelsen i sina transformatormodeller.

Inom finanssektorn har maskininlärningsalgoritmer använts i årtionden för att upptäcka bedrägerier, automatisera backoffice-uppgifter och driva automatiserade kundsupport-chatbotar. Är det därför som undersökningar visar att 99 procent av finansföretagen har implementerat eller använder AI?

Räknas det som ”användning av AI” att testa en maskininlärningsmodell för dokumentanalys på en avdelning? För investerargodkännande, ja. Detsamma gäller för att låta marknadsföringsanställda använda en plattform för innehållsmarknadsföring med Gen AI-funktioner (exempelvis text- eller bildgenerering).

Hittills har de mest framgångsrika AI-implementeringarna varit begränsade till specifika användningsområden inom verksamhet, compliance, försäljning, marknadsföring och kundsupport. Men vad krävs för att få full utväxling på tekniken?

Att använda ”plug and play”-AI-verktyg och experimentera med skräddarsydda maskininlärningsalgoritmer (oavsett om de går vidare till produktion) är avgörande för AI-revolutionen.

Att använda ”plug and play”-AI-verktyg och experimentera med skräddarsydda maskininlärningsalgoritmer (oavsett om de går vidare till produktion) är avgörande för AI-revolutionen.

Men för att vända blad och bli AI-drivna på riktigt måste finansföretagen konfrontera en gammal fiende: datasilos.

Varje ny teknik som lagts till de äldre kärnsystemen genom åren skapar datasilos — kund-, transaktions- eller operativ data som inte är lättillgänglig på grund av hur den lagras.

Bolånemäklare kan inte komma åt kundtransaktionsregister för att göra bedömningar, och complianceavdelningen saknar insyn i bedrägerivolymer. Varje avdelning driver sin egen ”dataö”. Denna disparata röra undergräver produktiviteten, lönsamheten och benägenheten att använda AI.

Enligt Capgemini uppger 95 procent av bankerna att äldre system och föråldrade kärnbanksmoduler hämmar deras arbete med att optimera data- och kundcentrerade tillväxtstrategier.

Varje användningsområde för maskininlärning eller djupinlärning, inklusive riskhantering, prospektering, marknadsföring, kundupplevelse och bedrägeribekämpning, kräver betydande mängder historiska data och realtidsdata.

Enligt sin Investor Report har JP Morgan, som rankas som nummer 1 i AI-mognad på Evident AI Index, en AI-forskningsgrupp på 200 personer som arbetar med strategier för nya AI-applikationer, och över 1 000 personer är involverade i datahantering för AI-system.

NVIDIA-rapporten noterar också att ”dataanalys” och ”databehandling” är de främsta AI-arbetsbelastningarna för finansinstitut. Och den största utmaningen vid AI-implementering? Datasilos: integritet, suveränitet och olika datalagringsplatser.

Utan gedigna metoder för datateknik och ett väl fungerande ramverk för datastyrning kan finansföretag inte gå längre än till grundläggande användningsområden som regelbaserad databehandling, textsammanfattning eller dokumentklassificering. De kommer att fortsätta stöta på regulatoriska hinder.

AI-användning medför nya efterlevnads- och cybersäkerhetsrisker. Läckage av känslig företagsdata kan resultera i böter, och dåligt anpassade automatiserade beslutsfattande modeller (samt brist på mänsklig tillsyn) kan leda till allvarligare problem.

Frankrikes finansinspektion bötfällde Credit Agricole med 1,5 miljoner euro för AML-överträdelser eftersom deras automatiserade riskmotorer stödde en ofullständig uppsättning scenarier som misslyckades med att upptäcka vissa atypiska transaktioner. En tysk tillsynsmyndighet utfärdade böter på 300 000 euro till en bank för bristande transparens i automatiserade avslag på kreditkortsansökningar. Charles Schwab betalade 187 miljoner dollar till SEC för att ha tillhandahållit vilseledande information genom sin robotrådgivningstjänst.

Om du bygger en AI/ML-produkt i datasilos kommer du att hamna i trubbel. Och dubbeltrubbel om du använder ”off-the-shelf” Gen AI-verktyg utan att förstå hur de fungerar.

Som Matt Mollison, Chief Data Scientist på Branch International, sa under en Money 20/20-panel:

”Det finns två huvudsakliga anledningar till att jag inte vill använda Chat GPT för underwriting, och det är att vi inte har kontroll över de data som modellen har tränats på. Och vi har inte kontroll över själva modellen. Vi känner inte till alla parametrar för modellen, dess arkitektur; du vill känna till arkitekturen, parametrarna och kunna förklara de förutsägelser som den gör.”

För att förstå måste du få ordning på din datahantering. Se över dina datasilos och arbeta med märkning, klassificering och hantering av data. Först när finansiella företag har fullständig kontroll över viktiga metadata och dataströmmar kan de driva AI-drivna verksamheter utan att riskera efterlevnadsproblem, teknikrelaterade komplikationer eller cybersäkerhetsrisker.

Betalningar i realtid kräver åtgärder i realtid

Tre dagar, det är vad banköverföringar fortfarande tar att genomföra i många utvecklade länder. En tidsrymd som motsvarar ungefär två tredjedelar av fartyget Titanics resa 1912. Låt detta faktum sjunka in en stund!

Långa clearingtider är inte bara frustrerande, utan de undergräver också de finansiella systemens prestanda. EU-kommissionen uppskattar att 187 miljarder euro dagligen är låsta i ett tillstånd av ”överföring” — en stor summa som skulle kunna användas bättre om den var likvid.

Tillsynsmyndigheterna har som mål att åtgärda detta. EU-kommissionens förordning om omedelbar betalning, som godkändes i början av 2024, kräver att bankerna skapar en infrastruktur för realtidsbetalningar som möjliggör behandling av alla överföringar inom 10 sekunder, dygnet runt och utan extra avgifter.

I USA lanserade Federal Reserve en tjänst för omedelbara betalningar, FedNow, i mitten av juli 2023. FedNow gör det möjligt för banker och kreditinstitut att eliminera den förskräckliga fördröjningen på flera dagar för A2A-överföringar (account-to-account).

I början av 2024 hade endast 400 institut registrerat sig, och många av dem valde att endast ta emot betalningar i realtid istället för att skicka dem.

Det är synd eftersom A2A-transaktioner kan stå för cirka 200 miljarder dollar i transaktioner mellan konsumenter och företag fram till 2026 i Nordamerika — och ännu mer globalt.

Enligt Accenture kan kortutgivande banker som är försiktiga när det gäller betalningsinnovation förlora 4,6 procent av de totala globala intäkterna från kort- och onlinebetalningar, eller 89 miljarder dollar, under de kommande tre åren.

Bankerna är ofta ovilliga att satsa på realtidsbetalningar av två skäl.

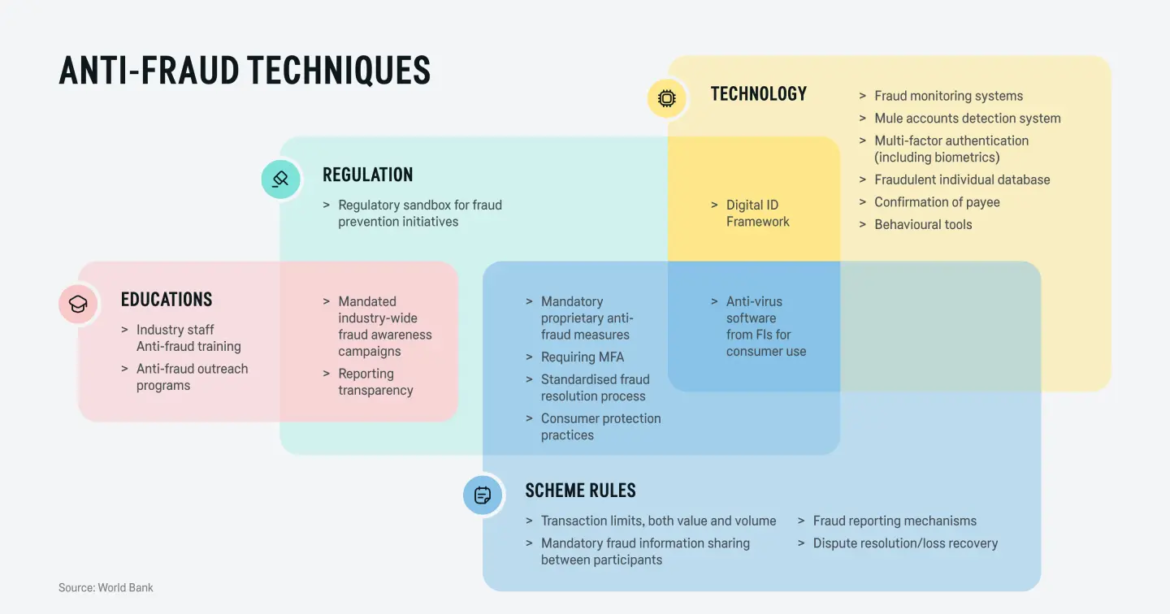

Högre bedrägerifrekvenser är en obefogad oro. Betalningar i realtid är säkra eftersom varje transaktion autentiseras med konsumentens bankuppgifter online. Effektiva system för bedrägeriövervakning, multifaktorautentisering, bekräftelse av betalningsmottagare och säkerhetsåtgärder gör direktbetalningar lika säkra som traditionella överföringar.

VocaLink by Mastercard, den tekniska leverantören av infrastruktur för snabbare betalningar i Storbritannien, skapade Mule Insights Tactical Solution (MITS) som drivs av maskininlärning och avancerad analys för att förhindra bedrägerier med APP (authorised push payment). Bank of Thailand har utvecklat säkerhetsriktlinjer för direktbetalningar som kräver att finansinstituten har ett system för att upptäcka misstänkta transaktioner, autentisering av digitala ID och råd om att använda biometri för att autentisera användare vid nya bankkonton och transaktioner över en viss gräns.

Tekniker för bedrägeribekämpning vid direktbetalningar

Det andra, mer övertygande skälet är äldre systemarkitekturer. Kärnsystem från 1960-talet var inte utformade för höga transaktionsvolymer. Nyare monolitsystem stöder endast batchbearbetning och är svåra att integrera med externa datakällor eller nya betalningsprocessorer.

I sådana fall rekommenderar vi att bygga ett molnbaserat orkestreringslager runt de centrala betalningssystemen för att möjliggöra datautbyte och integration med delade tjänster som bedrägeridetektering eller AML-tjänster. I enlighet med branschreglerna omdirigerar detta system betalningsdata från den äldre kärnan till en ny molnbaserad infrastruktur med globalt distribuerad bearbetningskapacitet.

Genom att flytta betalningar till molnet får finansinstituten högre skalbarhet och tillgänglighet för tjänsterna samt eliminerar datasilos. Detta möjliggör realtidsåtkomst till transaktionsdata för analys- och maskininlärningssystem för KYC, AML och kundcentrerad innovation.

Att förstå kundernas konsumtionsvanor kan hjälpa dig att föreslå personligt anpassade finansiella produkter eller skapa nya intäktsmodeller. Med en molnarkitektur kan du integrera partnererbjudanden med hjälp av API:er för nya tjänster som köp-nu-betala-senare, omedelbara kreditgränser eller skatteförlustutjämning. Du kan också fylla på din plattform med nya partnererbjudanden såsom försäkringar, investeringar eller utlåningsprodukter.

I nästa artikel kommer vi att utforska de stora möjligheter som open banking och embedded finance erbjuder. Vi kommer också att fördjupa oss i begreppet ”Lifestyle Banking” och behovet av att omforma kundresorna.

—

Sedan 2002 har Sigma Software Group byggt upp en djup expertis inom FinTech och konsekvent levererat IT-tjänster av högsta klass till finanssektorn. Kontakta oss för att upptäcka hur vår teknikimplementering och våra konsulttjänster kan stödja dina initiativ.

Artikeln är ett kunskapssamarbete mellan Sigma Software Group och IT Media Group. Sponsrade inlägg och kunskapsamarbeten är en del av IT Media Groups annonserbjudande. Om du har frågor kring sponsrade inlägg, hör av dig till sales@itmediagroup.se